7月27日,美国商务部公布的预估数据显示,美国二季度国内生产总值(GDP)按年率计算增长2.4%,高于第一季度的2%,远高于经济学家此前预测的1.8%。这使得美联储对美国经济愈发乐观。美联储主席鲍威尔表示,美联储内部不再预计美国经济会陷入衰退。

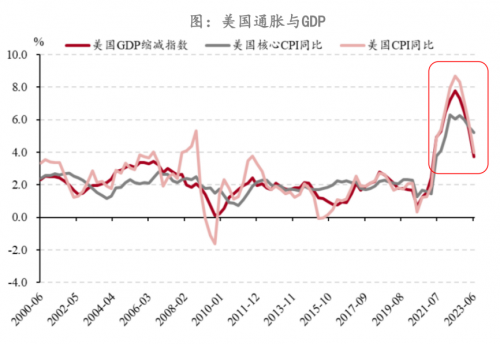

此外,美国6月消费者价格指数(CPI)同比上涨3%,环比上涨0.2%。CPI同比涨幅降至2021年3月以来最低水平,表明物价涨幅整体回落。而作为美联储的首选通胀指标,个人消费支出价格指数(PCE)6月份同比上涨3%,是两年多以来的最小涨幅。

一系列的经济数据让市场重拾信心,有关美国经济预期的「风向」悄然转变,讨论的问题由「美国经济何时衰退」变成「美国经济或许能够 「软着陆」。摩根大通最新预测认为美国经济今年将摆脱衰退,高盛将美国经济衰退的可能性下调了5个百分点。

当然市场也有不同声音。8月初,三大评级机构之一的惠誉将美国主权信用评级从AAA下调至 AA+。惠誉认为,信贷条件收紧、商业投资减弱和消费放缓,将导致美国经济在今年四季度和明年一季度陷入轻度衰退。曾成功预测三次市场泡沫的传奇投资人Jeremy Grantham则坚称,经济衰退仍在路上。

可以看出,虽然经济数据让人宽心,但也藏有衰退的隐忧。

首先,美国经济一直以来的强劲,靠的是居民消费能力的持续改善以及财政的再度发力两个核心。而这两个核心,有殆尽风险。

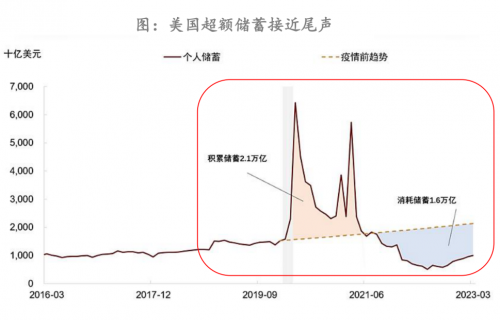

一方面,高额储蓄不再。8月16日,旧金山联储研究人员Hamza Abdelrahman和Luiz Oliveira在该银行网站上发表的一篇博客文章中写道,「我们最新的估计表明,截至6月份,家庭持有的超额储蓄总额不足1900亿美元。尽管前景存在相当大的不确定性,但我们估计这些超额储蓄可能会在2023年第三季度耗尽。」

疫情期间积累的超额储蓄,帮助美国经济无视市场对今年经济衰退的预期,如今越来越多的家庭将被迫面对预算限制,这一动力面临消退。

另一方面,债务隐忧仍在。债务上限问题一直是困扰美国政府和社会的「常见病」,且近年来越发频繁。不久前的美国债务危机最终以两党妥协、再次提升债务上限告终。债务上限延后,为了充实TGA账户,财政部大量发债。7月31日,美国财政部公布的季度更新一次的市场性筹资计划显示,将7月至9月期间的净借款预期规模上调至1万亿美元,远远超过美国财政部在5月预期的7330亿美元。

不少华尔街投资机构认为,美国财政部超预期发债是比惠誉调降美国主权评级更大的「黑天鹅事件」。债务病根未除,下一轮危机会持续上演。

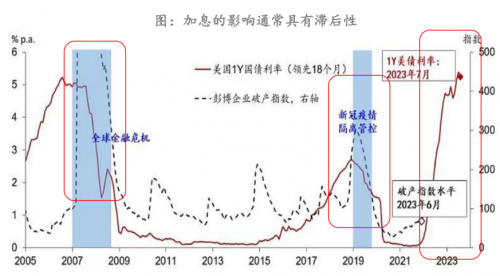

其次,衰退具有滞后性与传导性。

据美联储官员沃克的表述,加息周期滞后效应逐渐在12个月后显现。22年开启至今长达一年余的货币政策的紧缩并没有为市场带来明显降温,市场认为是得益于TGA账户巨量的投放与强劲的消费支出,对冲了货币紧缩对于宏观的冲击,使得滞后进一步延长。

从衰退的传导链来看,衰退会影响企业和居民等主体行为。消费下行和通胀回落,会使得企业盈利下降,同时劳动力需求降低,财富效应减弱。与此同时,储蓄耗尽的居民为了维持原有的消费,不得不很快出来找工作,导致劳动力供给增加。

数据显示,部分影响或已逐步浮现。一是美国7月ISM制造业连续九个月萎缩,就业指数创三年新低,印证美国制造业陷入困境,政府的加码支撑效用减弱,美国制造业前景近期依然黯淡。二是美国职位空缺、自主离职率均创两年多新低,表明劳动力市场状况有所疲软。三是美国银行业进一步收紧信贷标准,大中型企业商业和工业贷款需求下降,银行预计各种形式贷款的信贷标准都将收紧。整体经济增速将进一步放缓。

此外,高盛估计,2024年将有7900亿美元的企业债务到期,2025年将有1.07万亿美元的债务到期。这相当于将有1.8万亿美元的企业债务在未来两年内到期,此外还有2300亿美元的债务将在今年年底前到期。美国企业即将撞上一堵巨大的债务墙,破产、裁员可能成为美国企业未来两年内最大的问题,势必冲击经济。

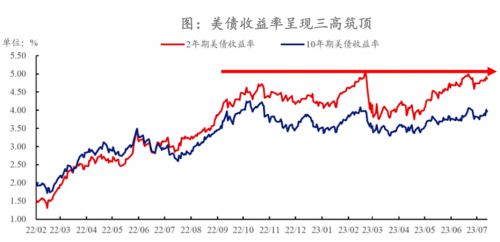

以上只是对衰退隐忧的一个侧写,说明当前美国经济发展不均衡,韧性中有分化。美联储加息和美国衰退之间的切换,是贯穿今年金融市场最重要的主题,而伴随着市场的担忧,美国国债收益率经历了过山车般的行情。目前市场共识是美联储或已接近紧缩周期尾声,降息或很快拉开序幕。短端美债的高收益时代可能快要结束,长端美债在目前有低价买入机会。

8月14日,美国短期国债收益率再度逼近5%,两年期美国国债收益率攀升至4.90%左右。8月18日,10年期美国国债收益率从周三的4.258%上升至4.307%,为连续第六个交易日走高,进一步升至了2007年以来的最高收盘水平。30年期美国国债收益率则创出12年高点的4.411%。

对美联储降息的预期、不断膨胀的债务和赤字以及对美联储将长期维持高利率不断升级的担忧,共同推动长期国债收益率升至十多年来的最高水平。

不少外资中资机构也发言推波助澜。美国银行的策略师提醒投资者,要做好准备迎接美债收益率5%的回归,即回到2008年金融危机前的美债市场。贝莱德和太平洋投资管理公司(PIMCO)也表示,美国通胀可能仍顽固地高于美联储的目标,从而为长期债券收益率进一步推高留下空间。

目前,2年期及以下的短期美债收益率已普遍触及或来到「5时代」,而整条美债收益率曲线,已全部位于4%收益率关口上方,短端美元债的收益都在5%或以上。

长端美债现在都在7-80元低价,历史上都能达到110-120高价,具有极高的性价比。如阿里巴巴2047年12月6日到期,到期收益率5.8%,现价$78.3;苹果2043年5月4日到期,到期收益率4.7%,现价$88。

日中则昃,月满则亏,自然周而复始,经济也在增长、衰退、停滞和危机中循环往复,衰退是经济的常态,是周期中的一环,也是一种必然的经济现象。作为投资者,不必过于纠结整体经济是否:衰退,能做的就是:不要白白浪费每一次危机。

本文内容及观点仅供参考,不构成任何投资建议,盈亏自担。投资有风险,操作需谨慎。

作者简介:

麥光耀博士,中、港金融企业家,拥有逾20年金融业的经验,创立了多家财富管理、投资及保险公司,参与多家上市公司高管工作。近年专注于金融科技及人工智能领域,积极投资于跟初创及独角兽相关的企业。